Сумеют ли черноморские контейнерщики заработать на росте фрахта?

24.12.2021 - 15:40

Активность глобальных контейнерных линий падает. Какую выгоду могут извлечь из этого региональные линейные операторы? Аналитики INFORMALL BG рассказывают о ситуации на Средиземноморском и Черноморском контейнерных рынках.

Глобальные океанские контейнерные перевозчики переориентировали значительную часть своих мощностей на Тихоокеанский регион, а также на торговые потоки по направлению Азия-Европа во второй половине 2020 и 2021 гг. Причиной тому является стремительный рост спотовых фрахтовых ставок и беспрецедентный спрос на тоннаж и оборудование в Юго-Восточной Азии. Подобные события на глобальном рынке вызвали рост региональных фрахтовых ставок, что, в свою очередь, открыло возможность региональным судоходным линиям вернуть себе долю рынка в Черноморском и Средиземноморском регионах. Даст ли это реальный шанс региональным контейнерным перевозчикам увеличить свою долю рынка, или это лишь краткосрочный прирост объемов перевозок?

Василий Веселовский из Informall BG делится своим видением текущей ситуации на рынке Черноморского региона.

В большинстве своем, контейнерные перевозки в Черноморском регионе осуществляются через фидерное сообщение с основными хабами в Турции и на других терминалах Восточного Средиземноморья с дальнейшей перевалкой на «материнские суда». Хотя и глобальные, и региональные перевозчики имеют схожие стратегии на рынке, их подход к работе в регионах сильно отличается. Глобальные перевозчики оптимизируют свои логистические процессы за счет региональных грузопотоков, с целью обеспечения максимальной загруженности (эффективности) своего более крупного океанского тоннажа. В это же время региональные операторы стремятся к максимальной коммерческой эффективности своих морских сервисов.

По сути, основной моделью работы глобальной линии в регионах является оптимальное размещение и координация порожнего оборудования, тогда как их конечная цель – создание стабильного грузопотока для их океанского сервиса, который, в свою очередь, и является наиболее коммерчески эффективным для такого рода оператора.

Таким образом, океанские перевозчики могут позволить себе удерживать региональные фрахтовые ставки на таком уровне, при котором экономика региональных становиться на грань выживания. Вследствие этого, тоннаж, которым оперируют региональные операторы контейнерных линий, неконкурентоспособен в рамках фрахтовых ставок, спровоцированных глобальными перевозчиками в регионе. В конечном итоге, региональные линии вынужденно сокращают свою долю рынка и переориентируют свой флот на торговые (транспортные) направления с экономически целесообразными фрахтовыми ставками.

Однако, в связи с резким ростом спотовых ставок на Тихоокеанских и азиатско-европейских маршрутах, управление региональной логистикой выпало из списка приоритетов глобальных операторов. Существенные задержки в портах разгрузки (США, Северо-западная Европа), низкая эффективность оборачиваемости оборудования, а также резко возросший спрос на порожние контейнера среди азиатских грузовладельцев спровоцировали беспрецедентно высокие фрахтовые ставки. Очевидно, что в настоящее время, основная задача океанских перевозчиков – снабжение Восточной Азии всем доступным порожним оборудованием с целью увеличить свои океанские мощности и удовлетворить спрос экспортеров. Закономерно, глобальные перевозчики фокусируются на оборудовании, движущемся в порты Европы, при этом отдавая предпочтение регионам с короткими интермодальными маршрутами. Более того, некоторые украинские экспедиторы поделились информацией с Informall BG о том, что практически все глобальные судоходные линии, присутствующие в регионе сегодня, регулярно отказывают в региональных (Средиземноморских) букингах в Черное море и из него, что подтверждает вышеописанную ситуацию.

Сложившаяся ситуация на рынке контейнерных перевозок снизила давление на региональные линии и предоставила им пространство для маневров. Ослабившаяся рыночная конкуренция привела к росту региональных ставок фрахта. Региональные тарифы на перевозку контейнера сегодня почти в два раза выше, чем в доковидные времена, и не ожидается, что ставки резко снизятся. Возросшие региональные ставки и снижение активности глобальных перевозчиков позволили региональным линиям развивать новые сервисы (направления). Принимая во внимание, что рынки Средиземного и Черного морей продолжают расти в объемах потребления, это, безусловно, положительные тенденции для региональных судоходных операторов.

Кроме вышеупомянутого, мы наблюдаем как минимум два других тренда, которые в настоящее время влияют на модель перевозок в регионе:

Первый тренд – локальные грузовладельцы перестраивают свои торговые потоки с Китая на рынки Черного и Средиземного морей, избегая, в частности, чрезмерно высоких ставок на трансокеанский фрахт. Кроме того, текущая нестабильная работа основных мировых контейнерных хабов (особенно в Азии) дополнительно подталкивает трейдеров к поиску альтернатив на региональных рынках, с целью минимизировать задержки в поставках.

Второй тренд – «производить и потреблять локально». На фоне нестабильной работы производств и роста стоимости рабочей силы в Китае мы наблюдаем перемещение производственных мощностей в Средиземноморский регион. Это сигнал того, что в конечном итоге объемы региональной торговли будут расти, а трансокеанской – сокращаться в определенных категориях грузов. К примеру, одной из крупнейших стран по показателям объемов региональной торговли в широком спектре продукции и товаров является Турция. Географическое положение и производственные возможности Турции могут привлечь различных трейдеров, которые прежде были ориентированы на китайский рынок, что, в свою очередь, создаст возможности для развития среди региональных операторов.

С нашей точки зрения, вышеупомянутые тренды и тенденции рынка окажут положительное влияние на позиции региональных судоходных компаний. Уже в ближайшем будущем мы увидим развитие новых линейных сервисов в регионе.

Даже сегодня, на фоне возросших фрахтовых ставок на региональные перевозки, среднеразмерный тоннаж снова востребован на рынке. Если эта тенденция сохранится и ставки на океанские перевозки останутся на высоком уровне, мы увидим новый виток развития прямых сервисов с Дальнего Востока на рынки Черного и Средиземного морей с помощью судов среднего размера (3000-6000 TEU).

Вне сомнений, средиземноморские терминалы становятся мощными конкурентами контейнерным хабам в северо-западной части Европы. Их развитая интермодальная инфраструктура для дальнейших поставок с Юга вглубь континента является удобной альтернативой перегруженным портам на Северо-Западе Европы. В настоящее время средиземноморские хабы имеют ряд конкурентных преимуществ: во-первых, скорость транзита контейнеров из/в порты, во-вторых, отсутствие задержек поставок и переполненности терминалов, что позволяет переваливать грузы быстро и эффективно. Аналогичным образом, имея те же преимущества, Черноморские терминалы могут конкурировать за поставки в Россию и Восточную Европу. В конечном итоге амбициозные региональные операторы, владеющие достаточным тоннажем и оборудованием (будь то заказанные новые суда или зафрахтованные), расширят свои сервисы до океанских торговых направлений и создадут новую конкуренцию для глобальных перевозчиков. Наряду с открывающимися возможностями для региональных контейнерных перевозчиков, мы можем ожидать повышения интереса к восстановлению прямых сервисов на Средиземном и Черном морях со стороны тех линейных операторов, которые в прошлом обслуживали грузовые потоки с Дальнего Востока.

По нашему мнению, среди них могут быть такие судоходные линии как Wan Hai Lines и PIL (Pacific International Line). Вполне вероятно, что к тому времени, когда глобальные перевозчики вернутся в регион в полном объеме они столкнутся с конкурентами на рынке, которых не видят сегодня.

Александр Хромов из Informall BG обращает внимание на некоторые цифры по Черноморскому рынку и предлагает найти корреляцию с текущими тенденциями.

Черноморский регион представлен 5 странами: Болгарией, Румынией, Украиной, Россией (Черноморское побережье) и Грузией. Регион отличается разнообразием торговых направлений и рынок растет как в магистральных, так и в региональных объемах. По данным Informall BG, общий контейнерооборот региона за 9 месяцев 2021 года составил 2,326,889 TEU, включая порожние контейнеры, и 1,801,473 TEU только груженых контейнеров. Увеличение объема груженых контейнеров на 4,45% за 9 месяцев 2021 года свидетельствует об устойчивом росте регионального рынка. Важно подчеркнуть, что черноморский рынок хорошо сбалансирован с точки зрения импортно-экспортных перевозок, и, как показывают данные, все упомянутые страны (за исключением Грузии) демонстрируют высокую эффективность оборачиваемости оборудования. Все участники глобальных альянсов активно присутствуют в Черноморском регионе, за исключением HMM. Например, на долю 2М (Maersk Line, MSC) приходится 47,1% рынка, Ocean Alliance (CMA CGM, COSCO, EMC, OOCL) – еще 25,1%, а THE Alliance (Hapag Lloyd, ONE, Yang Ming) владеет – 11,4% от общего оборота груженых контейнеров за 9 месяцев 2021 года. Глобальные перевозчики действительно удерживают значительную долю рынка в Средиземноморском и Черноморском регионах, что ограничивает рост региональных линий, однако, в силу указанных причин и трендов, мы можем увидеть другую картину уже в ближайшем будущем.

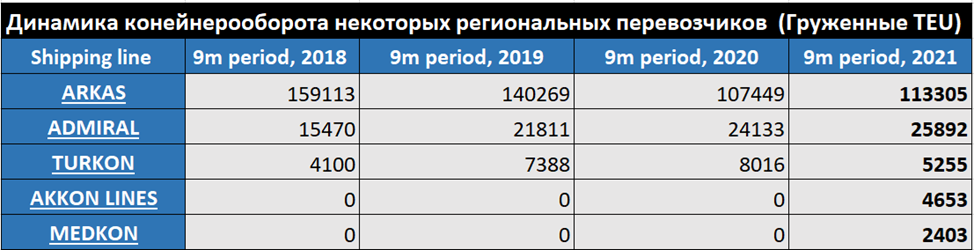

В ответ на тенденции рынка, региональные перевозчики, такие как Medkon Line и Akkon Line, впервые запустили прямые сервисы на терминалы CTO (HHLA Group, Украина) и DPW TIS (DP World, Украина) в 2021 году, а NUTEP (Россия) в 4 квартале 2020 года, с целью удовлетворить растущий спрос среди грузоотправителей. Их текущая доля перевозок контейнеров в Черном море довольно мала – около 0,13% и 0,26% соответственно, однако решение о запуске прямого сервиса в Черноморский регион подтверждает, что региональные судоходные линии действительно развиваются в текущий период сниженной активности океанских операторов в региональных перевозках.

Очевидно, что подобные изменения в ландшафте региональных линейных услуг происходят и на других локальных рынках с интенсивной региональной торговлей

Мы видим образовавшееся окно возможностей для региональных линий, хоть и на относительно короткий промежуток времени, вероятно, до 2025 года. В результате, у новых для рынка контейнерных перевозчиков есть время для завоевания своей доли в Черноморском и Средиземноморском регионах, в то время как устоявшиеся операторы региональных линий получают шанс укрепить свои позиции и расширить свои сервисы за пределы региона на трансокеанских направлениях.

Анализ и материал подготовлен по данным, собранным и предоставленным Informall BG – ведущей консалтинговой компанией в сфере аналитики торговых направлений и грузопотоков в Черноморском регионе.