Судостроительная промышленность Азии медленно восстанавливается

24.09.2020 - 12:33

Из-за пандемии судостроительная промышленность Азии достигла самого низкого уровня за последние 17 лет. Азия – одна из первых, кто медленно восстанавливается после снижения количества заказов на постройку новых судов. Как Корее удалось обогнать Китай, чего опасается Азия и что прогнозирует Bimco – USM публикует новости судостроения в ключевом для отрасли регионе.

Данные, опубликованные Китайской ассоциацией судостроительной промышленности (CANSI) (правительственное агентство, которое координирует все предприятия, связанные с судостроением – прим. ред.), показывают, что судостроители Китая смогли вернуться к работе после приостановки из-за пандемии.

В целом, судостроительная промышленность Китая зарегистрировала заказы примерно на 15 млн DWT за восемь месяцев 2020 года. Хотя это ниже показателей прошлого года на 14%, небольшое улучшение в промышленности все же ощущается. В основном, благодаря августу, в течение которого китайские судостроители смогли компенсировать часть убытков первого полугодия. На данный момент, по данным CANSI, в 2020 году судостроители Китая в общей сложности завершили строительство судов дедвейтом более 24 миллионов тонн.

Показатель прибыли за восемь месяцев этого года снизился более, чем на 7%, по сравнению с 2019 годом. Это становится еще одной причиной для беспокойства китайцев – верфи выполняют заказы быстрее, чем получают новые, что в целом ухудшает перспективы для бизнеса.

Общий портфель заказов в судостроении Китая составляет немногим более 72 миллионов дедвейтных тонн, что на 10% ниже уровня годичной давности. Аналитики предполагают, что внутренний рынок Китая может стимулировать судостроительную промышленность, однако данные CANSI показывают, что примерно 90% тоннажа предназначено для экспорта.

Справка. Портфель заказов – стоимость полученных, но еще не выполненных фирмой заказов. Портфельные заказы распространены главным образом в строительстве и машиностроении, где объемы производства рассчитываются, в основном, под заказ.

Южнокорейские судостроители также фиксировали замедление темпов роста, связанное с пандемией, но недавно им удалось привлечь несколько крупных новых заказов. В результате, южнокорейская промышленность получила более высокий уровень заказов, чем китайские судостроители, что происходит в отрасли крайне редко. В целом, нынешний успех Кореи в судостроительстве во многом был обусловлен спросом в секторе танкеров для перевозки СПГ.

Хотя корейские судостроители получили больше заказов за последние два месяца, их общий портфель заказов остается вторым после китайской промышленности по общему тоннажу. Судостроительная промышленность Японии находится на третьем месте после китайцев и корейцев. Конкуренция за новые заказы останется жесткой, поскольку общий объем заказов по-прежнему снижается, и в этом году полного восстановления отрасли в Азии ожидать не стоит.

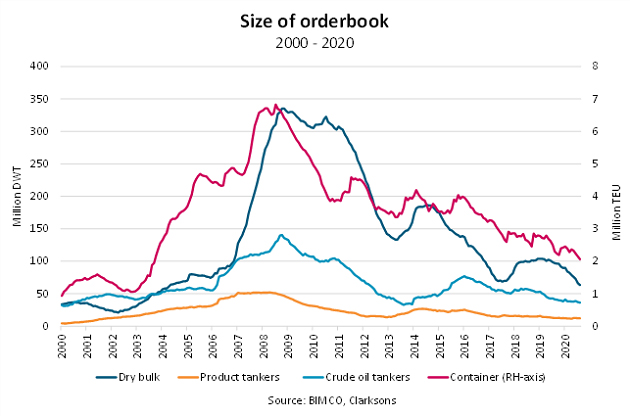

В целом, долгое восстановление судостроительной отрасли аналитики BIMCO предсказывали еще летом. По их данным, из-за пандемии портфель заказов во всем мире находится на самом низком уровне за 17 лет.

“Контрактная деятельность быстро ощутила последствия пандемии, поскольку владельцы и инвесторы не проявляли особого интереса к новым судам”, – говорит Питер Сэнд, главный аналитик BIMCO по судоходству.

С оглядкой на заказы для коммерческих перевозок, состоящих из контейнеровозов, сухогрузов и танкеров, BIMCO сообщают о сокращении заказов на постройку на 50%. Больше всего пострадал сектор сухогрузов, за которым следуют контейнеровозы. Заказы на танкеры упали не так резко, в основном, потому, что они уже опускались на более низкий уровень за последние два десятилетия.

За восемь месяцев 2020 года во всем мире заказы на сухогрузы снизились на 65%, по сравнению с предыдущим годом. По данным BIMCO, портфель заказов на данные суда составляет чуть более 63 миллионов дедвейтных тонн, что является самым низким уровнем за 16 лет.

Заказы на новые контейнеровозы значительно сократились в первой половине 2020 года. Согласно данным BIMCO, заказы на контейнеровозы упали почти на 40%. Это ставит общий объем портфель заказов контейнерных судов на самый низкий уровень с сентября 2003 года. По танкерному сектору наблюдается наименьшее снижение. BIMCO сообщает, что заказы на танкеры, перевозящие сырую нефть, упали примерно на 4% от общего дедвейта тонн, в то время, как заказы на танкеры-продуктовозы упали на 12%, по сравнению с прошлым годом.